切迫早産で入院になると、長期入院になることが多いため入院費がいくらになるのか気になりますよね?実は入院費は治療費や薬代だけでは済まず、食事代や差額ベッド代など他にも細々とかかるお金があります。また、高額医療制度や保険についても知らないと損をしてしまうことがあります。

ここでは、「入院すると一体どれくらいの入院費が必要になるのか、そしてそれらの費用のうち、どこまで保険や高額医療制度を使ってまかなうことができるのか?」について詳しく説明していきます。

私は実際に切迫早産で2か月半入院しました。1ヵ月毎の入院費の内訳、支払った入院費の総額、給付された保険金についても全てお教えしていきますので、ぜひ参考にしてみて下さい。

目次

Ⅰ.入院費は安くすることができる!

私が切迫早産で2か月半入院した時の入院費の総額は93万5866円でした。

しかし、高額医療制度を利用したため、実際に病院に支払う額は32万3776円ですみました!

| 2か月半の入院費の合計金額 | 93万5866円 |

| ↓ 高額医療制度を利用 ↓ | |

| 実際に病院に支払った金額 | 32万3776円 |

わかりました!頑張って理解できるよう勉強します!

まず健康保険について知ろう!

病院で保険証を提出すると、かかった医療費の3割負担額を支払えばいいということは知っていますか?

少しややこしいので、入院費の内訳(何にいくらかかったのか)を説明しながら、それが健康保険が使えるのか使えないのかを表にまとめてみましょう!

入院費の内訳と健康保険が使えるかどうかについて

| 入院費の 内訳 |

健康保険が 使えるか 使えないか |

入院費の内訳について の簡単な説明 |

|---|---|---|

| 初診・ 再診料 |

〇 使える 3割負担 |

初診料は、緊急入院などでいつもの病院ではなく初めて診察をおこなう病院だった場合。 再診料は診療所及び一般病床200床未満の病院で、初診以外の診療が行われた場合にかかってきます。 また、時間外・休日・深夜の再診後に緊急入院となった場合もここに加算されます。 |

| 入院 基本料 |

〇 使える 3割負担 |

入院すると、「一日いくら」という設定で計算されます。 病院により、病院の種類や看護師の人数でも費用が違うことがあります。 |

| 包括 評価診療 |

〇 使える 3割負担 |

病名によって1日当たりの入院費があらかじめ決められており、 これを元に計算を行います。治療費や検査代、薬代などもすべてここに含まれています。 |

| 差額 ベッド代 |

× 使えない 全額負担 |

基本的に「大部屋」の場合はベッド代金は発生しませんが、 2人部屋や個室などを希望すると「差額ベッド代」が発生します。 |

| 入院時 食事代 |

△ 使えるが 3割負担 ではない |

入院時の食事代は保険は使えますが、3割負担ではありません。 「食事代」は、厚生労働省により一律1食640円と決められています。 しかし、私たちが640円全額負担するのではなく、 一部は健康保険が負担してくれるため、その金額を引いた残りの金額が私たちの自己負担額となります。 食事代の自己負担額は一般的には平成28年4月1日以降は1食360円、 平成30年4月1日以降は値上がりしますので1食460円になります。 |

上記の表については理解できましたか?簡単に言うと、入院にかかる基本的なお金や治療費や薬代、検査代などは健康保険が使用できて3割負担ですむけど、それ以外は3割負担にはならないということです。

なぜ、健康保険が何が使えて、何が使えないかを知る必要があるかと言うと、次に説明する「高額医療制度」は健康保険が使える医療費にしか適用にならないからです!高額医療制度について知るためには、まず健康保険が使えるもの使えないものが何かを理解しておきましょう!

入院費を安くするためには絶対に知ろう!高額医療制度について

- 健康保険に加入している人(すべての日本国民)なら誰でも利用できる制度である

- 医療費の家計負担が重くならないよう、病院に支払う1ヵ月の医療費がある一定の限度額(自己負担限度額)を超えた場合、その超えた額を支給してくれる制度

- 保険外診療は、高額医療制度の対象にならない

「差額ベッド代」や「入院時の食事代」は対象外である

高額医療制度については少しややこしいので、上記の①~③の3つのポイントにわけて話をしていきますね。

①健康保険に加入している人(すべての日本国民)なら誰でも利用できる制度である

これは書いているとおり、健康保険に加入している人なら誰でも高額医療制度は使えます。健康保険は全ての日本国民が加入しているものなので、つまり、高額医療制度は全国民が使える制度であるということです。

②医療費の家計負担が重くならないよう、病院に支払う1ヵ月の医療費がある一定の限度額(自己負担限度額)を超えた場合、その超えた額を支給してくれる制度

高額医療制度とは、保険診療による医療費が、ある一定の限度額(自己負担限度額)を超えた場合、その超えた分のお金は加入している健康保険から支給されるという制度です。

上記の「ある一定の限度額(自己負担限度額)」とは、年齢や所得によって金額が異なります。自分の「自己負担限度額」がいくらになるのか知りたい方は、以下の区分表をご覧ください!

1.<70歳未満の方の区分>

| 所得区分 | 自己負担限度額 |

|---|---|

| ①区分ア (標準報酬月額 83万円以上の方) (年収約1,160万円以上の方) |

252,600円+(総医療費-842,000円)×1% |

| ②区分イ (標準報酬月額 53万~79万円の方) (年収約770万~約1,160万円の方) |

167,400円+(総医療費-558,000円)×1% |

| ③区分ウ (標準報酬月額 28万~50万円の方) (年収約370万~約770万円の方) |

80,100円+(総医療費-267,000円)×1% |

| ④区分エ (標準報酬月額 26万円以下の方) (年収約370万円以下の方) |

57,600円 |

| ⑤区分オ(低所得者) (被保険者が市区町 村民税の非課税者等) |

35,400円 |

※総医療費とは、保険適用される前の金額のことです。私たちは通常病院でお金を支払う時は3割負担額を支払っていますが、3割負担になっている金額ではなく、10割負担だといくらか?というのが総医療費です。

2.<70歳以上の方の区分>

70歳以上の方の区分について詳しく知りたい方は厚生労働省のホームページへ

参考:平成29年8月から平成30年7月診療分まで

平成30年8月診療分から

何も考えずに下のシュミレーション計算式に数字をいれてみよう!こちらの方が簡単に計算はできるよ!

高額医療費を簡単に計算シュミレーションしたい方はこちら!

引用サイト:全国健康保険協会 協会けんぽ

みなさん、自分の自己負担限度額はわかりましたか?

自分の所得区分がよくわからないという方は、高額医療制度を申請すれば自分がどの所得区分にあてはまるのかの通知がきますので安心していください!

例)例えば、Aさんが1ヵ月にかかった保険診療による医療費が100万円だったとします。Aさんの自己負担限度額は上の所得区分表の区分エに当てはまるとしますね。その場合、Aさんの自己負担限度額は57,600円になります!よってAさんが支払う医療費は5万7600円になります!

| Aさんの医療費 | 100万円 |

| 自己負担限度額の区分 | 区分エ |

| 自己負担限度額 | 57,600円 |

「え?何で?100万円もかかったのに5万7600円でいいの?」「残りの94万2400円は誰が払ってくれるの?」と不思議に思いますよね?

残りの94万2400円は健康保険が負担してくれます!

信じられない!!と思うかもしれませんが、これが「高額医療制度」なんです!特別な人だけが使えるというわけではなく、すべての国民が使える制度なんです!

どうですか?大変ありがたい、すばらしい制度ですよね?

これは絶対に知っておくべき制度です!

ただ1点!注意点があります!入院費の全てが高額医療制度が対象になるわけではありません!つまり、上記の例でAさんは57,600円を支払うと言いましたが、実際はこの57,600円にプラスして払わないといけないお金があります!それは何なのか?

では3つ目のポイントをお話していきましょう。

③保険外診療は、高額医療制度の対象にならない。「差額ベッド代」や「入院時の食事代」は対象外である。

保険外診療とは、健康保険が使えない診療費のことです。

健康保険が使えない診療には何があるか覚えていますか?

「①健康保険について知ろう!」のところで「入院費の内訳と健康保険が使えるかどうかについて」を表を使って説明したのを思い出して下さい!そこで、健康保険が使えるものと使えないものについてお話しましたね!

「健康保険について知ろう!」をもう一度振り返りたい方はこちら!

健康保険が使えない医療費は、「差額ベッド代」でしたね!「差額ベッド代」は高額医療制度の対象ではありません。

また、「入院時食事代」は健康保険が使えるのですが、3割負担ではないため、高額医療制度の対象にはなりません。

つまり、高額医療制度は「健康保険が使えて3割負担になる医療費」が対象となります!

| 高額医療制度が対象となるかならないか | 入院費の内訳 | 健康保険が 使えるか 使えないか |

| 〇 対象になる |

初診・再診料 | 〇 使える 3割負担 |

| 入院基本料 | ||

| 包括評価診療 | ||

| × 対象にならない |

差額ベッド代 | × 使えない 全額負担 |

| 入院時食事代 | △ 使えるが 3割負担 ではない |

つまり、「差額ベッド代」と「入院時食事代」は高額医療制度の対象にならないため、自己負担限度額にプラスして支払わなければなりません。

※差額ベッド代に関しては、差額が発生しない大部屋に入院している方には発生しません。

例)Aさんが1ヵ月にかかった医療費が100万円だったとします。

Aさんの自己負担限度額は上の所得区分表の区分エに当てはまるとしますね。

その場合、Aさんの自己負担限度額は57,600円になります!

■「差額ベッド代」は病院や病室によっても値段が全く違うため確認してください!基本は1日いくらという料金が提示され、その金額×入院日数で計算します!

■「入院時食事代」は一律1食360円と決まっています。(平成30年4月1日以降は1食460円に値上がりします)

Aさんの場合は1ヵ月間の入院費なので、1食360円×1日3食×31日=33,480円

①Aさんが、差額代が発生する病室に入院していた場合は「差額ベッド代」と「入院時食事代」をプラスして支払います。差額ベッド代は病院や病室のタイプによっても異なるためだいたいいくらとは言いにくいのですが、例をあげると私が入院していた病室は大部屋ですが差額が発生する病室であり、1日1500円かかりました。仮に差額ベッド代を1日1500円で計算してみます。すると、1500円×31日=46,500円になるので、

57,600(自己負担限度額)+46,500円(差額ベッド代)+33,480円(入院時食事代)=137,580円が病院に支払う入院費になります。

②Aさんが大部屋に入っていた場合は「差額ベッド代」は発生しないため「入院時食事代」のみをプラスして支払います。

57,600(自己負担限度額)+33,480円(入院時食事代)=91,080円が病院に支払う入院費というわけです!

少しややこしかったと思いますが、高額医療制度について理解できましたか?高額医療制度のことはわかったけど、どうやって申請するの?入院中のいつから使えるの?などもう少し詳しく知りたいという方は、【切迫早産入院費|高額医療制度の利用で医療費81万円が20万円に!】でさらに詳しく高額医療制度について解説しているので、ぜひ一度ご覧ください。

では、健康保険と高額医療制度について理解できたところで、私が2か月半の入院で実際にかかった入院費を明細を見ながらお話していきます。

スポンサーリンク

Ⅱ.【明細公開!】2か月半で約93万円が高額医療制度を使って約32万円に!

まず、私が「どんな治療をどれくらいの期間行っていたか」が分かった方が入院費の目安になると思いますので簡単にご説明します。

- 切迫早産で総合病院(総合周産期母子医療センター)に2ヵ月半入院

- ※MFICU(母体胎児集中治療室)に47日+一般病棟(差額ベッド代が発生する病室)に28日=75日(2ヵ月半)入院

- 入院中の治療は安静とウテメリンの点滴(24時間管理)のみ(切迫早産の一般的な治療)

- 検査は週1回の診察と、週2回の胎児心拍数モニタリング

※MFICU(母体胎児集中治療室)とは:ICUとあるように、前置胎盤や重症妊娠高血圧症、切迫早産などのリスクの高い妊婦さんが入院している集中治療室のことです。一般病棟に入院した場合と比べると、看護加算料などがより多くかかるため入院費用が高額になります。

入院費は月ごとに請求されます。

私の場合2ヵ月半の入院だったため、3回に分けて請求がありました。

では、入院した月から順番に入院費について詳しくみていきましょう。

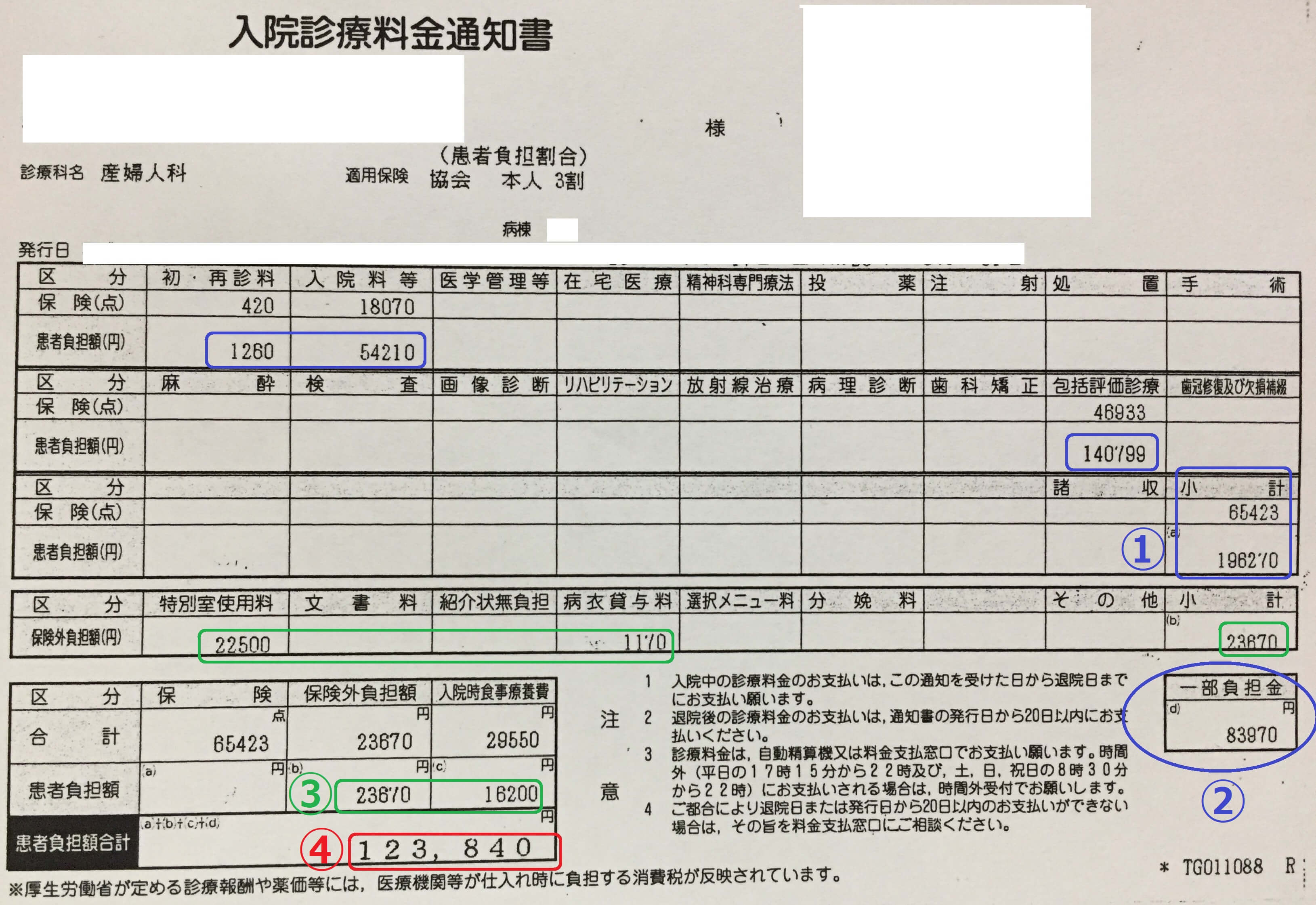

1.入院したはじめの月の入院費(15日分):支払い金額12万3840円

以下の「入院診療料金通知書」は、私が実際に病院に支払った時のものです。

上の表は少し見にくいので、

上の表は少し見にくいので、

①保険適用の医療費(保険が使えて3割負担になる医療費)

②私の自己負担限度額(高額医療制度を利用)

③保険外診療

にわけて見やすいように表にしましたので以下をご覧ください。

【①保険適用の医療費(保険が使えて3割負担になる医療費)】

| 保険適用の医療費 | 自己負担額(3割負担) |

| 初・再診料 | 1260円 |

| 入院料等(入院基本料) | 54,210円 |

| 包括評価診療(治療、検査代など) | 140,799円 |

| 小計 | ①196,270円 |

高額医療制度は、「保険が使えて3割負担になる医療費」が対象となることは、上記の高額医療制度のところでお話しましたね!

つまり、上の表の①196,270円が高額医療制度の対象となります。

【②私の自己負担限度額(高額医療制度を利用)】

この月の私の自己負担限度額は「所得区分ウ(標準報酬月額28万~50万円の方)80,100円+(総医療費-267,000円)×1%」にあてはまるため、計算すると②83,970円となりました。

| 保険適用の医療費 | ①196,270円 |

| ↓高額医療制度を利用↓ | |

| 自己負担限度額(所得区分ウで計算) | ②83,970円 |

ここからは、高額医療制度のところでお話したことのおさらいです!

高額医療制度は、自己負担限度額を超えた額は健康保険が負担してくれるため、支払わなくてもよかったですね!

つまり、①196,270円は支払わなくてもいいんです!

私は、自己負担限度額の②83,970円に③保険外診療の金額をプラスして支払えばいいんでしたね!

【③保険外診療(保険が使えない診療費)】

| 保険外診療 | 保険外負担額 |

| 特別室使用料(差額ベッド代) | 22,500円 |

| 病衣貸与代(私は入院中、病衣を借りていました) | 1,170円 |

| 入院時食事代 | 16,200円 |

| 小計 | ③39,870円 |

よって②83,970円(私の自己負担限度額)+③39,870円(保険外診療)

=④合計123,840円

私がこの月に支払った金額は、12万3840円でした。

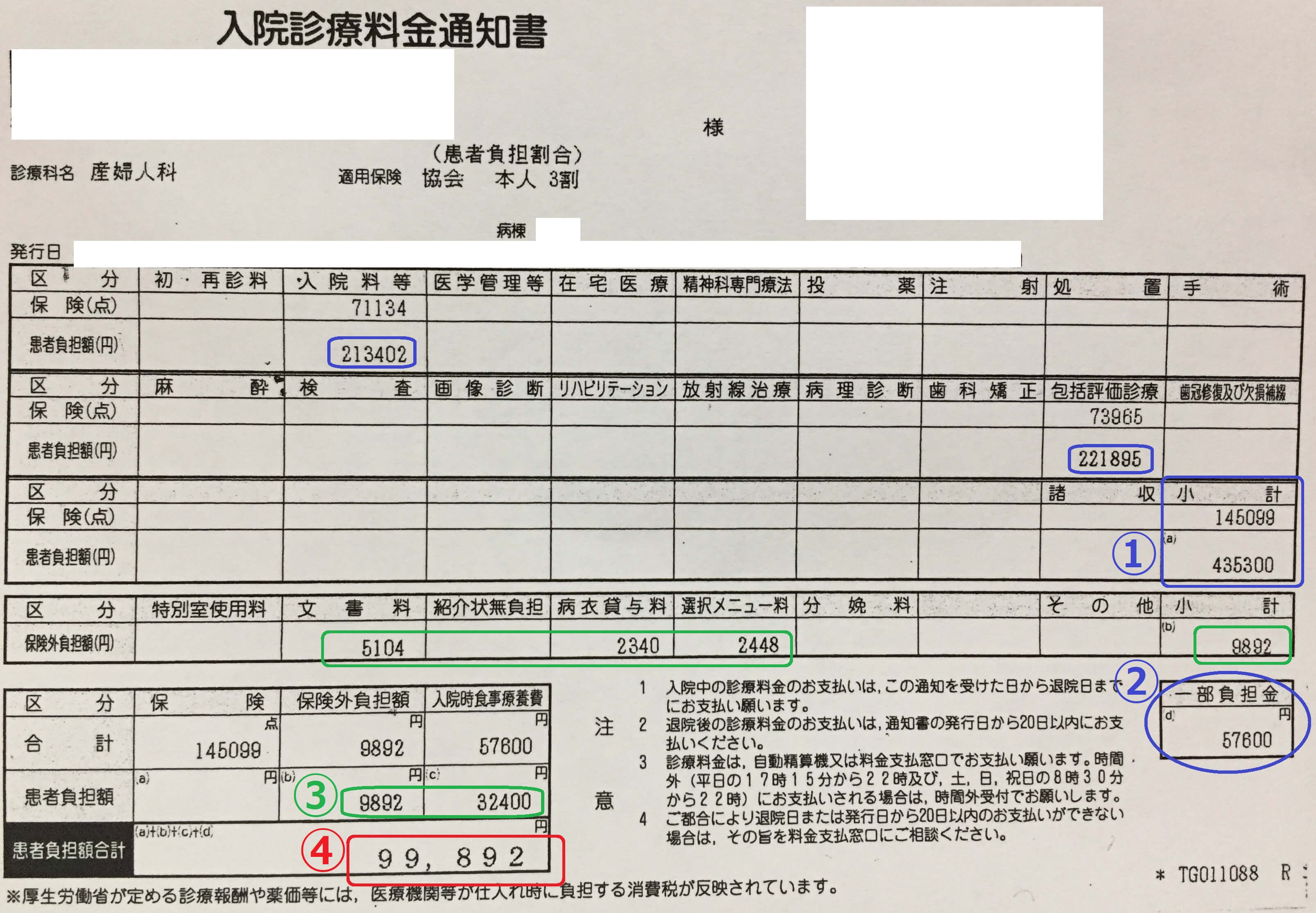

2.翌月の入院費(1ヵ月分):支払い金額9万9892円

【①保険適用の医療費(保険が使えて3割負担になる医療費)】

| 保険適用の医療費 | 自己負担額(3割負担) |

| 入院料等(入院基本料) | 213,402円 |

| 包括評価診療(治療、検査代など) | 221,895円 |

| 小計 | ①435,300円 |

高額医療制度は保険適用の医療費が対象になるので、この①435,300円が高額医療制度の対象となります。

※この月の医療費が先月に比べると随分高くなっている理由は、この月は症状が悪化してMFICU管理となっていたためです!MFICUは集中治療室ですので、通常の病棟よりも看護加算を多く取られます。

【②私の自己負担限度額(高額医療制度を利用)】

| 保険適用の医療費 | ①435,300円 |

| ↓高額医療制度を利用↓ | |

| 自己負担限度額(所得区分エで計算) | ②57,600円 |

この月のわたしの自己負担限度額は「所得区分エ」にあてはまるため、上限額は②57,600円となります。

何度もしつこいようですが、高額医療制度を利用すれば、①435,300円は支払わなくてもいいのでしたね。私が支払う入院費は自己負担限度額である②57,600円に③保険外診療をプラスして支払えばいいのです。

※先月は自己負担限度額を所得区分ウで計算したのに、なぜ今月は所得区分エで計算するのかは、ややこしいので無視してもらって結構です!通常は収入が大きく変動したということがない限り、所得区分が変更になることはありませんので、みなさんは所得区分が変わることはまずないと思います!

私の場合は看護師のため妊娠してから夜勤勤務をしなくなり、給料が減ったのでたまたま途中から区分変更になっただけです。ここは深く考えずそうなんだ!くらいに思っておいてください!

自分が自己負担限度額の所得区分がどれにあてはまるかわからない人も、高額医療制度を申請すれば、自分がどの所得区分にあてはまるのかの通知がきますので、それを確認してください。

【③保険外診療(保険が使えない診療費)】

| 保険外診療 | 保険外負担額 |

| 文書料(職場に提出する診断書作成料) | 5,104円 |

| 病衣貸与代(私は入院中、病衣を借りていました) | 2,340円 |

| 選択メニュー料(料金をUPすると好きな食事メニューを選択できた) | 2,448円 |

| 入院時食事代 | 32,400円 |

| 小計 | ③42,292円 |

よって②57,600円(私の自己負担限度額)+③42,292円(保険外診療)

=④合計99,892円

私がこの月に支払った金額は、9万9892円でした。

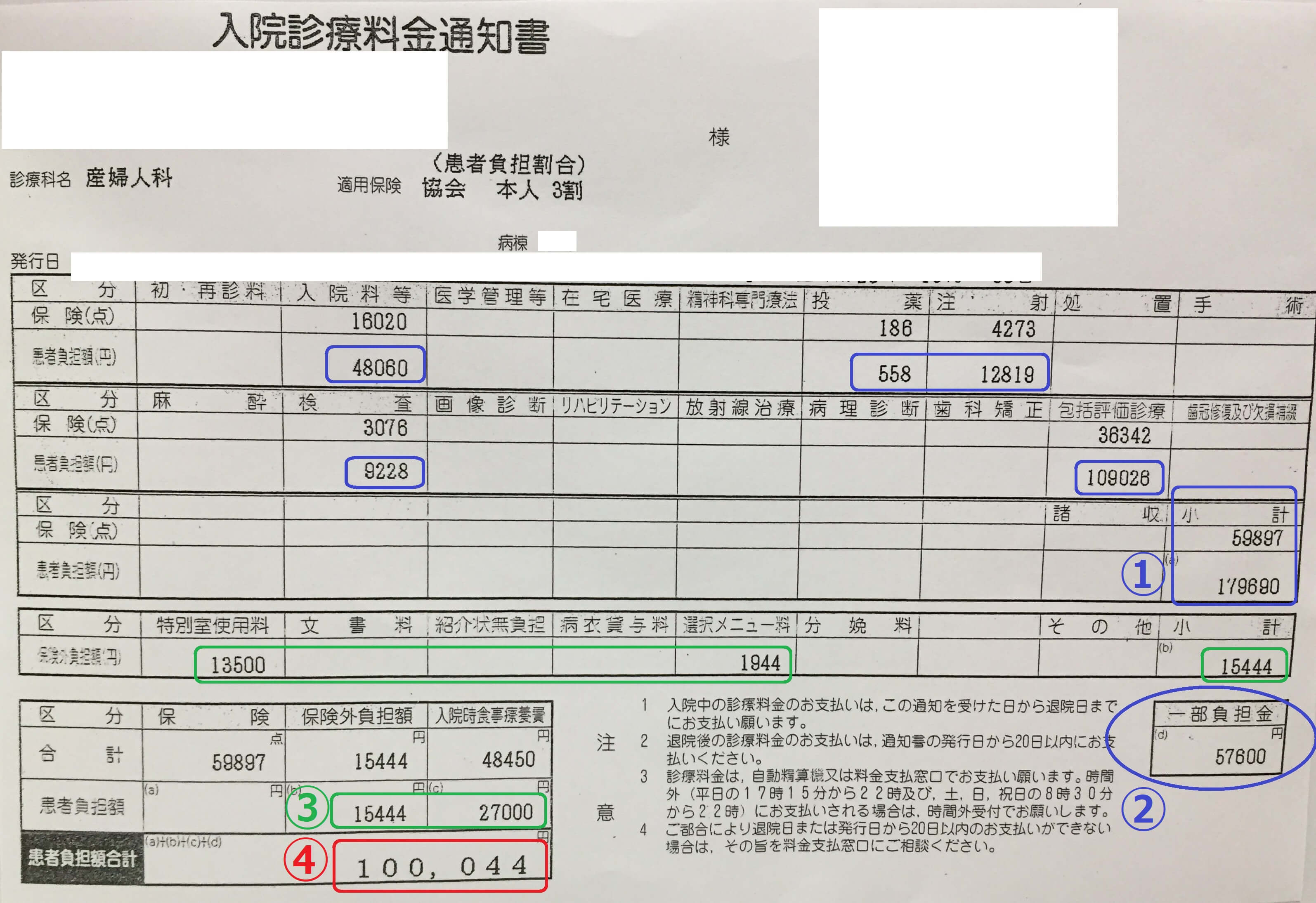

3.翌々月の入院費(1ヵ月分):支払い金額10万44円

【①保険適用の医療費(保険が使えて3割負担になる医療費)】

【①保険適用の医療費(保険が使えて3割負担になる医療費)】

| 保険適用の医療費 | 自己負担額(3割負担) | |

| 入院料等(入院基本料等) | 48,060円 | |

| 投薬 | (この月は貧血のため、包括評価診療以外に貧血のための治療が必要でした。) | 558円 |

| 注射 | 12,819円 | |

| 検査 | 9,228円 | |

| 包括評価診療(切迫早産に対しての治療や検査など) | 109,026円 | |

| 小計 | ①179,690円 | |

【②私の自己負担限度額(高額医療制度を利用)】

| 保険適用の医療費 | ①179,690円 |

| ↓高額医療制度を利用↓ | |

| 自己負担限度額(所得区分エで計算) | ②57,600円 |

【③保険外診療(保険が使えない診療費)】

| 保険外診療 | 保険外負担額 |

| 特別室使用料(差額ベッド代) | 13,500円 |

| 選択メニュー料(料金をUPすると好きな食事メニューを選択できた) | 1944円 |

| 入院時食事代 | 27000円 |

| 小計 | ③42,444円 |

よって②57,600円(私の自己負担限度額)+③42,444円(保険外診療)

=④合計100,044円

私がこの月に支払った金額は、10万44円でした。

4.2か月半の入院費の合計:支払い金額32万3776円

私が切迫早産で2ヵ月半入院をして病院に支払ったお金の総額は、32万3776円でした。

もし、高額医療制度がなければ、93万5866円の支払いになっていたため、本当に助かりました。

私の場合は事前に高額医療制度の申請をおこなっていたため、窓口での支払いがはじめから安くてすみましたが、退院してから事後申請される方は一旦高額医療制度を利用する前の金額を支払ってから後で払い戻しになります。

事後申請した場合の例:私が事後申請した場合は、一旦窓口で93万5866円を支払っておいて、後から61万2090円(93万5866円ー32万3776円)が払い戻しになります!

事前に申請しておく方が、高額を支払わなくてもいいため、オススメではありますが、事前に申請しても、事後に申請してもそれはどちらでもかまいません。ただ、中には高額医療制度を知らなくて退院後に申請をしない方もいるようなので、高額医療制度は必ず利用するようにしましょう!

高額医療制度の申請方法は、自分が加入している健康保険会社に電話をして高額医療制度を利用したいことを伝えると、申請用紙が送られてきますので、それをまた送りかえすだけです!

申請方法については、【切迫早産入院費|高額医療制度の利用で医療費81万円が20万円に!】でさらに詳しく解説しています。ぜひご覧ください!

スポンサーリンク

Ⅲ.「生命保険・医療保険」に入っていたら絶対に契約内容の確認を!まさかの黒字になることもある!

「生命保険」に医療特約を付けている方や、「医療保険」に加入している方!!

入院されたら、絶対に契約内容を確認してください!

私は医療保険で60万円も給付金がでました!!

もし申請し忘れると、とっても損をしてしまいます!

ところで、保険がおりたお金で入院費はまかなえたの?

約28万円もプラスになったわ!ベビーカーとかチャイルドシートも浮いたお金で買えたから本当に助かったわ!

私の入っていた医療保険は、よくあるタイプの「入院すると1日5000円が最高60日まで支給される」保険であり、それに女性特約(女性特有の疾病で入院するとさらに1日5000円が上乗せされるもの)を付けていました。

妊婦は保険の適用外になることもありますが、私が入っていた某保険会社のものは「切迫早産での入院」は適用されるとのことで、1日10000円が60日間MAXまでおりたので、保険会社から60万円もおりました。

入院費の総額が32万3776円だったので、

なんと、約28万円も浮いたことになります!

出産後はベビーカーやチャイルドシートなど何かと物入りだったので、思いがけないプラスのお金が本当に有難かったです。医療保険を毎月4500円くらい払っていて勿体ないような気がしていましたが、入ってて良かったと心から思いました!

保険の窓口で確認したところ、最近の保険は切迫早産でもおりることが多いそうです!

生命保険や医療保険に加入されている方は、契約内容をしっかり確認して、損をしないようにしましょう!!

Ⅳ.最後に

これまで、私の実際にかかった入院費や高額医療制度、医療保険についてお話してきましたが、いかがだったでしょうか?ただでさえ出産費や赤ちゃんグッズを揃えるのにお金がかかるため、入院費は思いがけない出費でとても不安になると思います。私も、入院時は「入院費って一体いくらかかるのだろう」と心配でしたが、2ヵ月半の入院にかかったお金は、高額医療制度を利用して約32万円でした。実際のところは医療保険もおりて約28万円も浮いたため、そのお金でベビーカーやチャイルドシートなど赤ちゃんグッズを全て揃えることができました。みなさんも、入院費については心配になるかと思いますが、高額医療制度や医療保険等を使えば得になることもあります。しかし、知らないと損をしてしまいますので、高額医療制度や医療保険については理解しておくとよいでしょう。また、自分の加入している保険が切迫早産が対象にならないという方は、次また妊娠した時のために保険の見直しをしておくことをおすすめします。